Bancos Virtuales: un sector que no para de crecer, en base al crédito "fácil" y a los pagos sin billetera.

A pesar de la crisis, los neobancos se consolidan en un mercado que aún tiene un 50% de no bancarizados. Claves de su crecimiento.

(Fuente: iProUP)

Al mal tiempo, buena cara. El refrán, si bien puede pecar de trillado, aplica perfectamente al panorama actual del complejo entramado financiero argentino.

La crisis económica no dejó sector sin afectar, pero no impidió que 2019 sea un año récord para un sector que, de la mano de su ADN tecnológico, logró expandirse como nunca antes y consolidar su propuesta de la mano de millones de nuevos usuarios.

Desde la Cámara Argentina de las Fintech señalan que el número de empresas creció un impactante 110% entre julio de 2018 y julio de 2019 y que el boom se dio en el primer semestre de este año: en ese lapso, el incremento de las nuevas startups fue de casi un 65%.

Así, el total llega a 223 firmas, que se reparten la torta de un mercado cada vez más competitivo y en el que la innovación es fundamental para sacarle una "cabeza de distancia" al resto del pelotón.

Hoy, estas empresas emplean a casi 10.000 personas de forma directa, de las cuales el 40% corresponde al área de IT. No se trata de pensar sólo en pesos y dólares, sino también en "unos y ceros".

Según el último reporte de la cámara que nuclea al sector, confeccionado junto con la subsecretaría de Finanzas del Ministerio de Hacienda, en poco tiempo irrumpieron cerca de 60 empresas que se dedican a otorgar créditos "fáciles" (sin tanto "tramiterío" como en bancos tradicionales), 39 a los pagos digitales y 29 son proveedoras de tecnología.

Pero, además de ese grupo, están las abocadas al negocio de las monedas virtuales (25), a los servicios B2B (21), a canalizar inversiones de usuarios (18), al financiamiento colectivo o crowdfundin (16), al rubro de los seguros o insurtech (13) y a la ciberseguridad (4).

Para Ariel Setton, economista especializado en medios de pago, inclusión financiera y bancarización, el impacto positivo de las fintech en la Argentina resulta evidente, ya que "ampliaron los canales de acceso y las funcionalidades a quienes ya usan servicios financieros, al tiempo que expanden el universo de usuarios".

Para el especialista, esto último es lo más difícil de lograr, porque el esfuerzo de incorporar a alguien nuevo es mayor. No se trata sólo de lanzar productos con "aroma" digital, las barreras de entrada deben ser lo suficientemente flexibles como para incluir a la mayor cantidad de ciudadanos posibles.

Bancos digitales, entre cuentas sueldo y boom de tarjetas

En Argentina, las personas "no bancarizadas" aún representan el 50% del total de la población económica activa. Precisamente, hacia allí apuntan sus cañones los neobancos, por ser un terreno fértil al que la banca tradicional no supo entrar sin empantanarse.

El panorama obligó a estas últimas a acelerar sus planes de transformación digital. El último ejemplo es Naranja, la principal emisora de tarjetas del país, que anunció Naranja X, una fintech cuyo 50% pertenece a Banco Galicia y que demandará una inversión de u$s50 millones.

Actualmente, el ecosistema digital argentino convive entre una expansión constante y un "dejar hacer" del Banco Central que le permite extenderse de la mano de una amplia gama de productos y regulaciones flexibles que, en más de una ocasión, han generado rispideces con la banca tradicional.

Prueba cabal de ello es la implementación del CVU a fines de 2018, que habilita las transferencias de dinero entre cuentas bancarias y virtuales e, incluso, a captar depósitos. Esto les permitió a los usuarios de fintech la posibilidad de disponer de sus sueldos en sus billeteras virtuales, lo que disparó el uso de estas soluciones durante 2019.

Wilobank, Brubank, PIM, Rapipago, MercadoPago, Ualá y Rebanking ya lo venían ofreciendo desde hace meses; desde finales de septiembre, también lo hace Naranja.

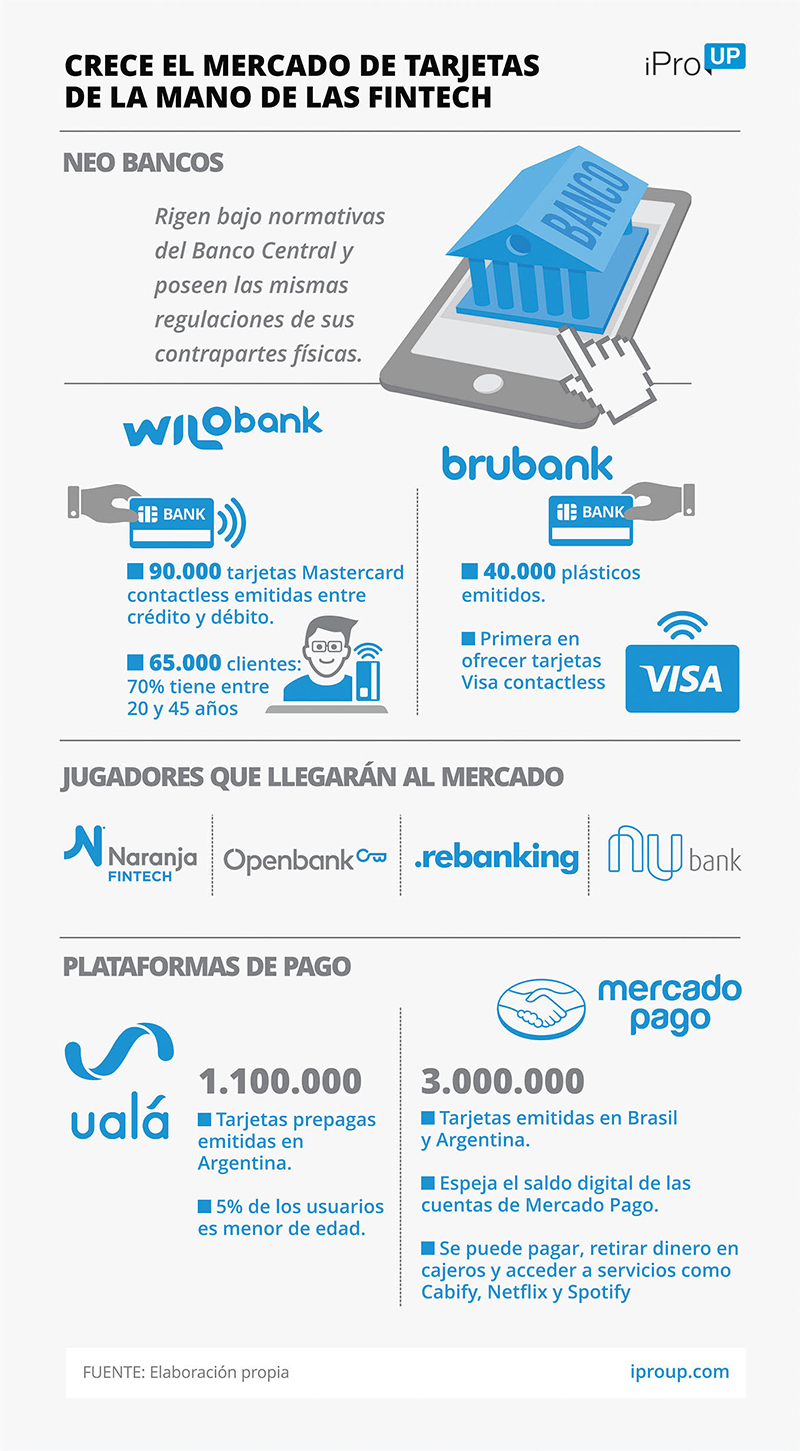

El crecimiento de la industria también se puede palpar en la emisión de tarjetas. Este segmento fue acaparado por Wilobank y Brubank -habilitados por el BRCA para operar como bancos digitales-, Ualá, Mercado Pago y Rebanking.

Se trata de un negocio clave, impulsado por un dato que da cuenta de un gigantesco mercado todavía por explorar: hoy, apenas el 25% de los argentinos posee tarjetas de crédito.

Mercado Pago y Ualá son los dos grandes referentes por volumen de emisión. La firma de Galperín ya repartió 3 millones de tarjetas prepagas en Brasil y Argentina, de las cuales un tercio fueron al mercado local.

En tanto, la fintech de Pierpaolo Barbieri "cruzó el Rubicón" con su primer millón en julio y sumó 200.000 en apenas dos meses. Este mayor volumen se ve reflejado en los datos del Banco Central, que indican que el crecimiento interanual a julio de 2019 para los plásticos prepagos fue superior al 300%.

En tanto, los bancos digitales avanzan a otro ritmo, ya que comparten las mismas regulaciones que sus contrapartes físicas.

Wilobank, con el 70% de sus usuarios menor a 45 años, cerró el primer semestre con 65.000 tarjetas de débito y crédito Mastercard emitidas, y espera llegar a las 100.000 en diciembre de este año.

"Miramos con mucho optimismo nuestra actividad. Para la mitad de nuestros clientes, somos su primer banco", subraya su CEO, Guillermo Francos. Y resalta que el secreto para que su mercado crezca aún más radica en las políticas económicas que se vayan a implementar a partir del 11 de diciembre.

"El próximo gobierno debe apuntar a consolidar el poder de compra de la sociedad. Eso significa mayor transaccionalidad y, por ende, nuevas cuentas", añade el ejecutivo.

Brubank pisó el acelerador en los últimos meses: pasó de 40.000 plásticos Visa emitidos en la primera mitad de 2019, a 100.000 el 1 de octubre. El tercer player de este segmento es Rebanking, la fintech de Transatlántica que tramita su habilitación como banco digital ante el BCRA y que ya comenzó a enviar a los usuarios sus tarjetas American Express.

Como si este movimiento fuese poco, se aguarda la llegada de Nubank, el gigante brasileño catalogado como "la fintech más grande de occidente". De la mano de su alianza con Mastercard, ya lleva más de 10 millones de tarjetas emitidas solo en su país de origen.

Un punto central en este crecimiento es poder comprobar si, efectivamente, esta ingente cantidad de emisiones se volcó en su mayoría al sector no bancarizado o si, por el contrario, solo reemplazó a las herramientas de pago de los bancarizados.

Muchas están dando sus primeras tarjetas de crédito a un sector de la población que no podía acceder. Sin embargo, aún queda mucho espacio por cubrir. "Si las fintech se pelean por los mismos cientos de miles de usuarios del sistema bancario y no salen a buscar a los no bancarizados, entonces no podríamos considerarlo un éxito", advierte Setton.

En una línea similar se expresa Martín Kalos, economista jefe de Elypsis: "Hay fintech que batallan con los bancos con productos que estos ya ofrecen y sin ir mucho más allá. Eso genera más competencia en el mismo segmento, lo cual beneficia al usuario si hay una regulación que evite competencia desleal".

En ese sentido, aclara que lo verdaderamente importante es la integración que puedan otorgar a los argentinos: "En la medida en que logren captar nuevos ahorros y volcar esos fondos a sectores, proyectos y personas que no llegan al sistema formal de crédito, generarán efectivamente un proceso interesante de inclusión financiera".

Dólares y pagos sin billetera física

Otro gancho que sumaron las billeteras virtuales para sumar adeptos es la compraventa de dólares. Fuentes bancarias consultadas por iProUP coinciden en un dato clave: las operaciones de adquisicion por celular y home banking ya concentran entre el 80% y el 90% de las transacciones en moneda extranjera.

Brubank, Rebanking y Naranja X comenzaron a ofrecer esta posibilidad en 2019 y próximamente se sumarán otras marcas, ya que es un feature cada vez más solicitado.

Respecto de los pagos QR, la primera mitad del año mostró la consolidación de Mercado Pago como gran dominador: registró en el último trimestre más de u$s3.150 millones en transacciones "fuera de Mercado Libre", que incluyen códigos QR y POS móviles.

Este nicho cuenta además con VALEpei, de Red Link; Todo Pago, de Prisma; PIM, de Banco Nación; Ualá, Naranja y Yacaré.

Estas empresas aguardan la implementación de la interoperabilidad entre Códigos QR, lo que permitirá a los usuarios realizar pagos independientemente de la billetera que tengan instaladas en sus teléfonos. Se trata de un proyecto que se inició este año pero que, por ahora, no tiene el ok final del BCRA.

Capital para crecer

Desde 2018, el valor de los fondeos realizados a emprendimientos locales fue creciendo en volumen y peso de los inversores. Para una industria que está compuesta en un 80% por empresas con menos de 50 empleados, se trata de un combustible esencial para avanzar en la expansión y regionalización de sus propuestas.

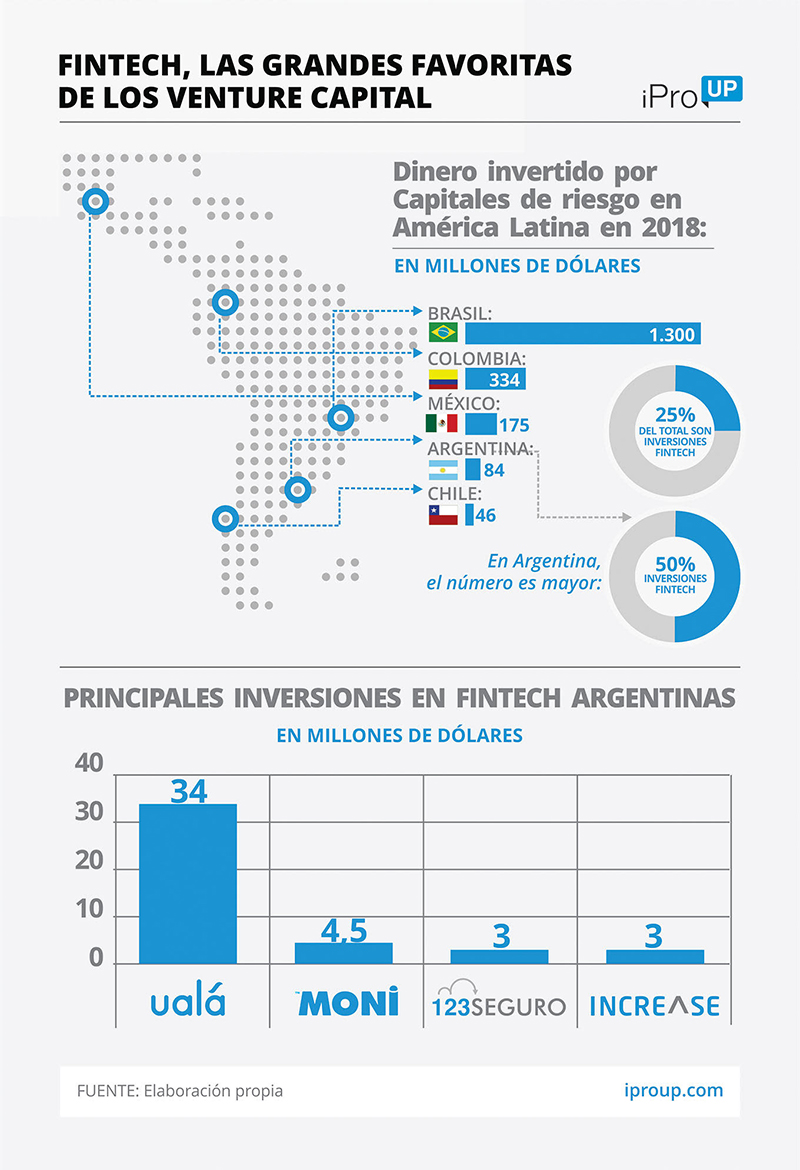

Desde Latin American Venture Capital Asociation (LAVCA) revelan que uno de cuatro dólares de capitales de riesgo que llegan a la región tiene como destino el mercado de las finanzas 4.0. En Argentina, la proporción es incluso superior: más del 50% del capital invertido en 2018 se canalizó a este segmento.

Ualá fue la gran favorita del capital de riesgo. El año pasado ya había recibido u$s34 millones en una ronda encabezada por Goldman Sachs y Ribbit Capital, a la que se sumaron sus financistas originales, Soros Fund Management, Point72 Ventures, Jefferies y el emprendedor Kevin Ryan. Su capital se amplió en el primer semestre, ya que en abril sumó una nueva inversión del gigante chino Tencent, dueño de WeChat.

La última gran "inyección" millonaria llegó desde Canadá. David Thomson, magnate que preside la mesa directiva de Thomson Reuters, se quedó con el 15% de Brubank, el banco digital fundado por el ex City Juan Bruchou. Este acuerdo representa el último desembolso registrado en el segmento en lo que va del año.

El especialista aclara que, a pesar de la espesa coyuntura local "el negocio del venture capital no se ata tanto a las problemáticas que pueda haber en cada país". Indica que el foco está puesto en la película y no en la foto y que "las inversiones se hacen a partir del atractivo del negocio y en cómo puede evolucionar de aquí a 10 años".

"Si vemos potencial en una empresa argentina, seguramente trataremos de invertir, independientemente del panorama económico", concluye.

Añadir nuevo comentario