Informe especial CAC: "Para pensar cómo seguimos"

Informe económico semanal del Dr. Roberto Cachanosky - 7 de noviembre de 2019.

A medida que van pasando las décadas de políticas populistas, la situación económica argentina tiende agravarse cada vez más. Tantos años de populismo dejaron la economía argentina con un nivel de gasto público infinanciable, con abundante clientelismo político, empleo público en los tres niveles de gobierno y programas sociales que, como contrapartida, crearon un monstruo impositivo. Las sistemáticas confiscaciones de activos dejaron al sistema financiero con un tamaño menor al de Burundi, Camerún y Uganda de acuerdo a datos del Banco Mundial.

Pero, además, el financiamiento del déficit fiscal con emisión monetaria también nos dejó sin moneda y los continuos defaults de la deuda pública sin crédito interno. En definitiva, el gobierno de Alberto Fernández comienza su mandato con un gasto público con niveles similares a los que dejó el kirchnerismo, pero ahora sin demasiado margen para financiarlo. En rigor cuando el kirchnerismo estaba en el gobierno no tenía acceso al financiamiento externo porque no terminaba de solucionar sus problemas de los holdouts, el crédito interno era mínimo y la tasa de inflación era más baja pero sin ajuste de las tarifas de los servicios públicos. El nivel de reservas era mínimo cuando llegó Cambiemos al gobierno y, parece estar en el espíritu de Cambiemos, dejarle algunas monedas en la caja del BCRA.

El nivel de actividad también estaba frenado. Desde 2011 la economía no crece. Puede decirse que ahora la recesión es más profunda, pero durante todo el segundo mandato de Cristina Fernández la economía estuvo estancada, de manera que la diferencia podría ser entre estancamiento y recesión, pero no entre recesión y crecimiento.

La diferencia entre Macri y el gobierno de CF, es que Macri arregló rápidamente con los holdouts para tener nuevamente acceso al mercado financiero internacional para poder financiar el gradualismo, pero no bajó el gasto público. En todo caso, el mayor monto de intereses de la deuda que hay que pagar ahora es equivalente a la reducción del gasto público por el aumento de las tarifas de los servicios públicos. En 2015 los subsidios económicos para mantener artificialmente baja las tarifas de los servicios públicos representaban 5 puntos del PBI y ahora representan 2,16% del PBI, en tanto que los intereses de la deuda pública representaban el 1,3% del PBI en la era k y en 2020 representarán el 3,8% del PBI. Si sumamos los intereses de la deuda y los subsidios económicos de la era k representaban 6,3% del PBI y haciendo el mismo ejercicio para Cambiemos da 5,96%, es decir, están iguales. Lo que Cambiemos bajó en subsidios económicos se le fue en más intereses de la deuda pública.

En definitiva, no es que Cambiemos hizo una gestión económica mejor que la del kirchnerismo, sino que le entrega el auto con el tanque de nafta vacío como lo recibió de Cristina Fernández.

¿Qué recibe entonces el kirchnerismo o PJK de cambiemos en términos fiscales?

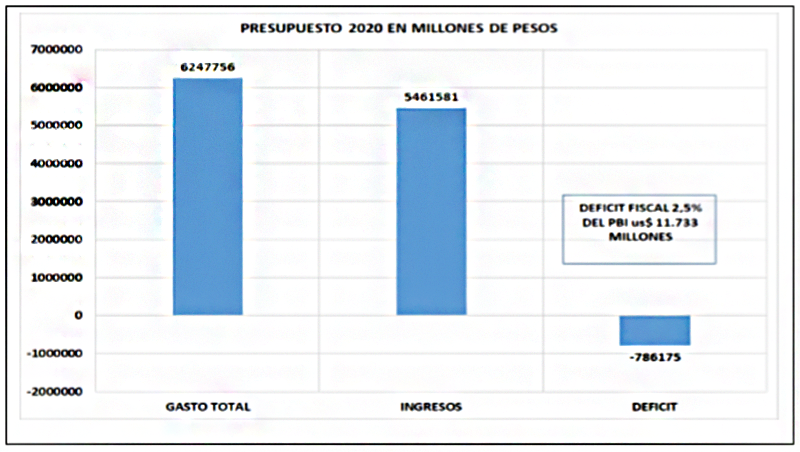

De acuerdo a los datos del presupuesto 2020, el déficit fiscal financiero sería 2,5% del PBI, que medido en valores absolutos son US$ 11.733 millones.

Salvo que el kirchnerismo baje el gasto público, algo poco probable, las opciones de financiamiento del gasto son; 1) aumentar la carga impositiva, que aportaría 1 punto más del PBI de acuerdo a las estimaciones que hice en el INFORME de la semana pasada. El mercado interno es mínimo para financiar ese déficit y seguiría desplazando al sector privado del mercado crediticio, y no hay acceso al mercado financiero internacional. La única opción que algunos peronistas creen que es posible adoptar es la emisión monetaria. El dirigente sindical Roberto Fernández de la UTA propone darle a la maquinita durante un tiempo y después devaluar, en tanto que Marcó del Pont, que hizo un verdadero desastre en su paso por el BCRA, sugiere desdolarizar la economía de prepo, demostrando una profunda ignorancia en materia montería. Es que si la gente no quiere demandar una mercadería de mala calidad, no hay manera de hacer que la demande. Si yo vendo una hamburguesa de mala calidad la gente no va a querer comprarla. La moneda es una mercadería como cualquier otra con la diferencia que sirve como medio de intercambio y reserva de valor. Si el BCRA produce una mercadería de mala calidad como es el peso, no habrá demanda y todo peso que se tire al mercado va a producir impacto inflacionario. La gente se sacará de encima los pesos emitidos.

Si Alberto Fernández recurre a este mecanismo de financiamiento del gasto público, no baja el gasto público y al mismo tiempo emite moneda para financiar el déficit en un contexto de acuerdo de precios y salarios, tenemos comprada una megainflación o hiperinflación en 6 meses máximo.

Si por el contrario, Fernández decide renegociar amigablemente la deuda externa, tendrá que presentar un plan económico consistente que genere confianza y le permita volver al mercado financiero internacional, algo que, por ahora, no parece estar en la mente de la coalición PJ y kirchnerismo.

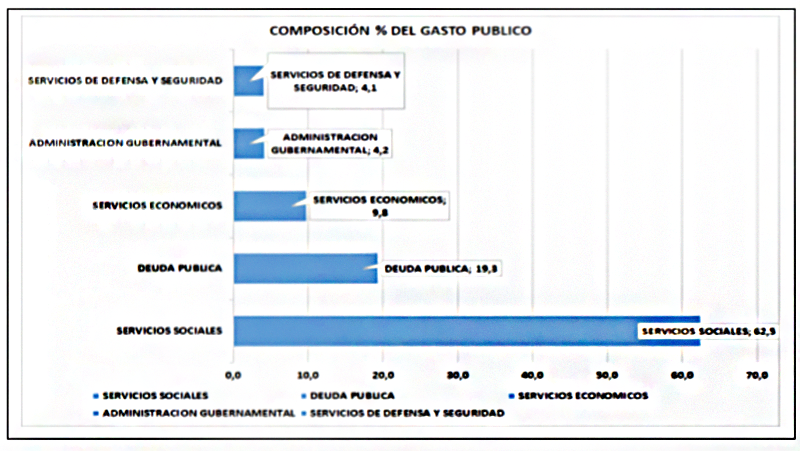

Si quisiera bajar el gasto público, tendría que operar sobre tres grandes rubros: 1) el llamado gasto social en el que los recursos destinados a las jubilaciones y pensiones son los más importantes y 2) los intereses de la deuda pública.

Los primeros representan el 62,5% del gasto público nacional total y los segundos el 19,3% del total del gasto. En tercer lugar, si le agregamos los gastos en subsidios económicos, básicamente por el subsidio remanente de las tarifas de los servicios públicos, hay que sumarle otros 9,8% del gasto. En esos 3 rubros se concentra el 92% del total del gasto público.

Respecto a la deuda pública, los datos disponibles son de junio de este año. La deuda pública llegaba a US$ 350.388 millones. En títulos públicos sumaba US$ 214.827 millones de los cuales el 78% estaba en moneda extranjera.

El otro monto importante de deuda es por préstamos de organismos internacionales donde la deuda con el FMI es la más importante, aproximadamente el 55% del total.

Alrededor del 80% de la deuda pública está en títulos públicos y con organismos internacionales.

En 2020 hay vencimientos de capital de deuda pública por US$ 44.232 millones en tanto que los intereses de la deuda que hay que pagar en 2020 suman US$ 16.607 millones de los cuales US$ 13.744 millones corresponden a intereses de títulos públicos. Del total de intereses a pagar, US$ 11.035 millones son en moneda extranjera y el resto en pesos.

De los datos anteriores es casi un hecho que vamos a un default amigable o no amigable, pero default en definitiva. Con este nivel de deuda y de gasto público, para que la deuda sea realmente pagable habría que hacer una quita muy grande de la deuda. Superior al 50% del capital, asumiendo un superávit fiscal primario del 1% del PBI por muchos años y una tasa de interés del 6% anual, lo cual es muy optimista. Como un default amigable implica presentar un plan económico con reformas importantes, algo poco probable con el kirchnerismo al igual que la baja del gasto público, crecen las chances de un default y emitir para financiar el déficit, de manera que cabe esperar un salto cambiario y una importante aceleración de la inflación al momento de asumir el peronismo, aunque de aquí a fin de año, con la emisión monetaria programada por el gobierno y los ajustes de tarifas de los servicios públicos, el proceso de inflación más aguda puede empezar antes del 10 de diciembre próximo.

El problema de Fernández es que no podrá cumplir con el su promesa de ponerle dinero en el bolsillo de la gente para reactivar el consumo, salvo que quiera armar una llamarada inflacionaria o mandar a la quiebra miles de PYMES que no podrán absorber aumentos de salarios sin trasladarlos a precios considerando que hoy ya están en situación comprometida.

Pronosticar una creciente conflictividad social en los próximos meses no luce exagerado.

Añadir nuevo comentario